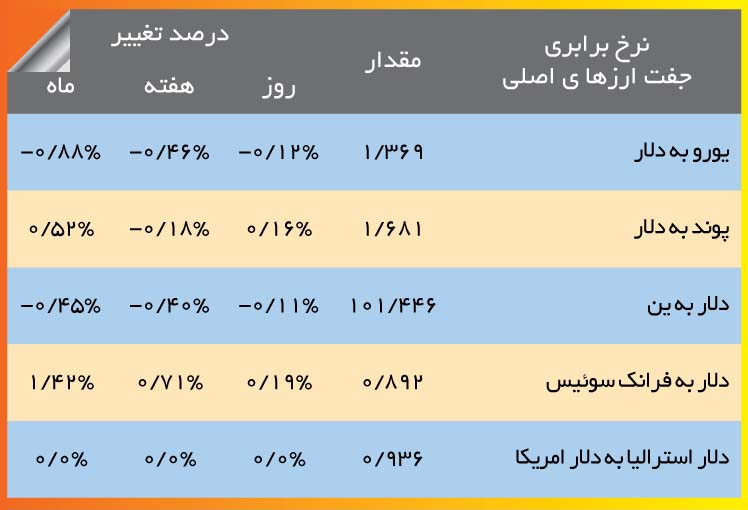

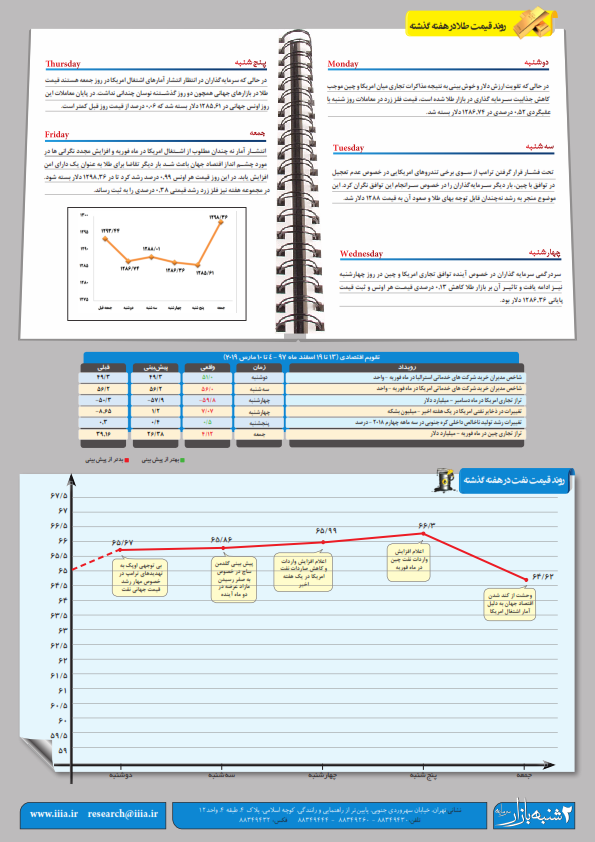

در هفته میلادی گذشته گمانهزنیها از سیاستهای بعدی فدرال رزو و ECB بیشترین تاثیر را بر بازارهای جهانی گذاشت. به علاوه انتشار گزارشهایی از اوضاع اقتصادی آمریکا، اروپا و چین نیز در این خصوص ایفای نقش نمود.

روز دوشنبه: اولین روز هفته گذشته در حالی آغاز شد که سرمایهگذاران نسبت به اقدامات حمایتی بانکهای مرکزی اروپا و آمریکا خوشبینانه مینگریستند و به طور کلی چشمانداز روشنی از آینده متصور شده بودند. در واقع این نوع نگرش بود که همراه با انتشار خبرهای امیدوارکنندهای از بخش معدن، بازار مثبتی را برای روز دوشنبه رقم زد. در عین حالاظهارات مقام ارشد چینی مبنی بر انجام اصلاحات لازم برای کمک به تخصیص بهینهتر سرمایه، افزایش سرمایهگذاری خارجی و شفافسازی در بازارهای کشور مزبور هم ریسکپذیری را تقویت کرد. با تمام این اوصاف همچنان پسزمینه اتفاقات اخیر در اوکراین بر محافظهکاری معاملهگران میافزود.

روز سهشنبه: بااینکه گزارشهای چندان مطلوبی از اوضاع اقتصادی آمریکا و اروپا در روز سهشنبه اعلام نگردید اما ریسکپذیری دستخوش تغییر نشد و سرمایهگذاران همچنان نسبت به خرید داراییهای پرریسکی همچون سهام تمایل نشان میدادند. میتوان گفت دلیل منفی نبودن بازار سهام آمریکا دید مثبت کلی نسبت به روند رشد اقتصادی کشور مذکور بود و اینکه با توجه به آمار و ارقام احتمال دارد فدرال ررزو به این زودیها نرخ بهره آمریکا را افزایش ندهد. در اروپا هم گمانهزنیها از اینکه گزارشهای اخیر فشار بیشتری بر بانک مرکزی اروپا وارد میسازد تا به حمایت از اوضاع منطقه پولی یورو بپردازد افراد را به فعالیت در بازارهای سهام ترغیب نمود. بانک مرکزی آلمان هم در روز سه شنبه حمایت خود را از اجرای سیاستهای انبساطی بیشتر از سوی ECB اعلام کرد که در کاهش نرخ برابری یورو به دلار مزید بر علت شد. OECD نیز در گزارش اخیر خود اظهار داشت درحالیکه همچنان رشد اقتصادی چین در ماههای پیش رو کند خواهد بود، سایر کشورها روند بهتری خواهند داشت.

روز چهارشنبه: تشدید تنشها در اوکراین همراه با تمایل معاملهگران برای بستن موقعیتهای خرید خود، فشار رو به پایینی بر بازارهای سهام روز چهارشنبه وارد ساخت. در عین حال انتظار برای روشن شدن جزئیات تصمیم بانک مرکزی اروپا هم تا حدی ریسکپذیری را تحت تاثیر قرار داد.

روز پنجشنبه: انتشار گزارش ضعیفی از رشد تولید ناخالص داخلی اروپا در سه ماهه اول سال جاری موجی از نگرانیها را در روز پنجشنبه برانگیخت و موجب افت بازارهای سهام گردید. به علاوه نه تنها پایین بودن تورم در این منطقه بر جو منفی موجود دامن زد و فشار رو به پایین بیشتری بر نرخ برابری یورو به دلار وارد ساخت بلکه اجرای احتمالی برنامههای حمایتی بیشتر از سوی ECB هم چشمانداز روند ارزش یورو را کاهشی نمود.

روز جمعه: در روز پایانی هفته، انتشار گزارشهای مطلوبی از بازار مسکنآمریکا تا حدی ریسکپذیری را به بازارهای سهام بازگرداند.همچنین به نظر میرسید تورمدر این کشور حرکت رو به بالای خود را از سطح بسیار پایین فعلی آغاز کرده است که در صورت ادامه آن مانع صعود شاخص دلار خواهد شد. این در حالیست که فعالان بازار همچنان اوضاع اوکراین را زیر نظر دارند.

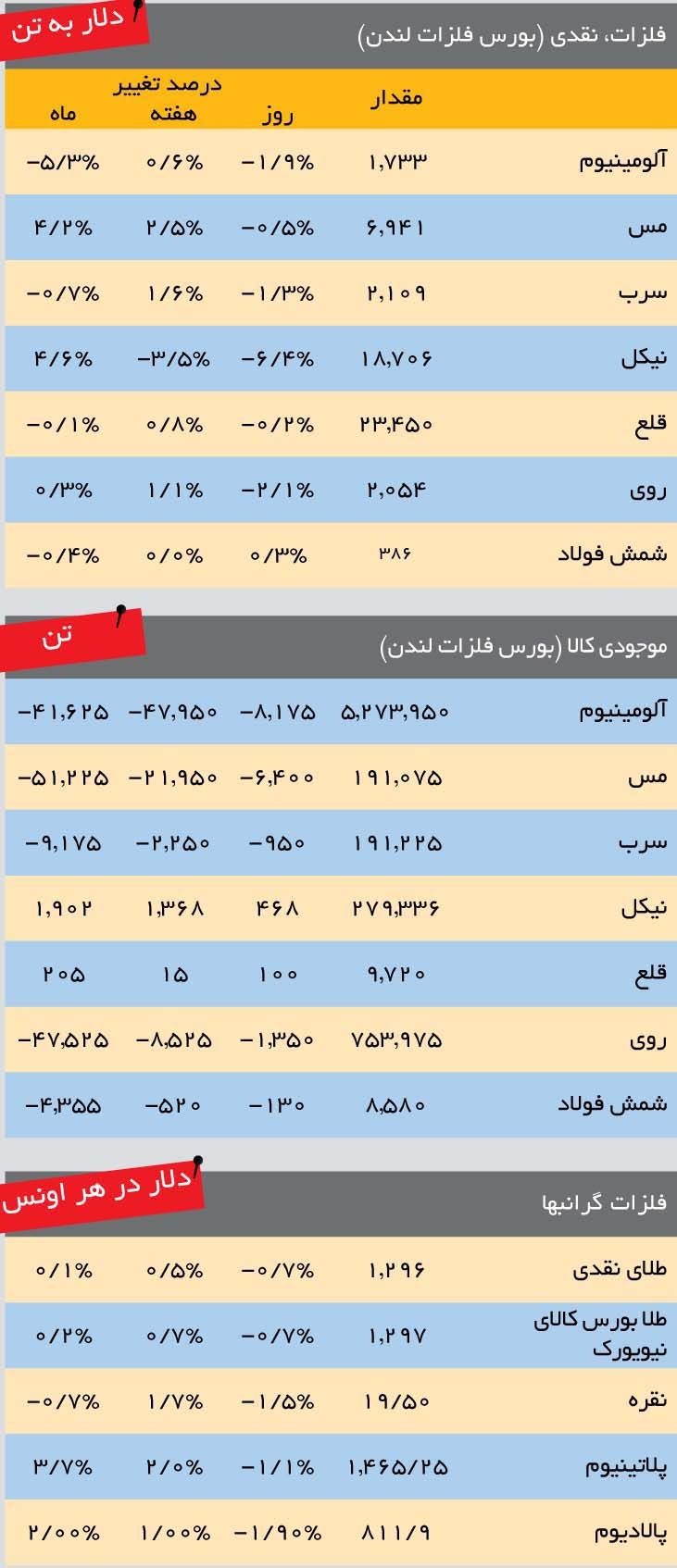

روز دوشنبه: همانطور که انتظار میرفت دیگربار جریانات سیاسی در کشور مذکور افسار قیمت طلا را به دست گرفت و آن را به سمت بالا سوق داد. البته خرید فیزیکی طلا ضعیف بود و گمانهزنیها از بهبود روند رشد اقتصادی آمریکا، اروپا و چین فشار رو به پایینی بر قیمت آن وارد میساخت.

روز سهشنبه: رونق بازارهای سهام همراه با افت خرید فیزیکی طلا در آسیا منجر به کاهش بهای این کالای گرانبها شد.

روز چهارشنبه: در بازار طلای این روز ناآرامیها در اوکراین، کاهش فعالیت در بازارهای سهام و نیز افت شاخص دلار بهای هر اونس طلا را افزایش داد. احتمال اجرای سیاستهای انبساطی بیشتر از سوی ECB و کم بودن بازده اوراق قرضه خزانهداری آمریکا هم بر جذابیت طلا برای سرمایهگذاری افزود.

روز پنجشنبه: درکل اگرچه گزارشهای مختلفی اعم از ضعیف و قوی از اوضاع آمریکا اعلام شد اما در کل متقاعد شدن افراد نسبت به اینکه اقتصاد کشور مذکور تقریباً در مسیر بهبود قرار گرفته است از خرید طلا به عنوان کالایی با حاشیه ایمنی بالاتر کاست.

روز جمعه: در عین حال رونق بازارهای سهام و افزایش شاخص دلار از تقاضا برای طلا به عنوان کالایی با حاشیه ایمنی بالاتر کاست. به علاوه این احتمال وجود دارد با روی کار آمدن دولت جدید در هند محدودیتها بر واردات طلا در کشور مذکور تنزل یابد.

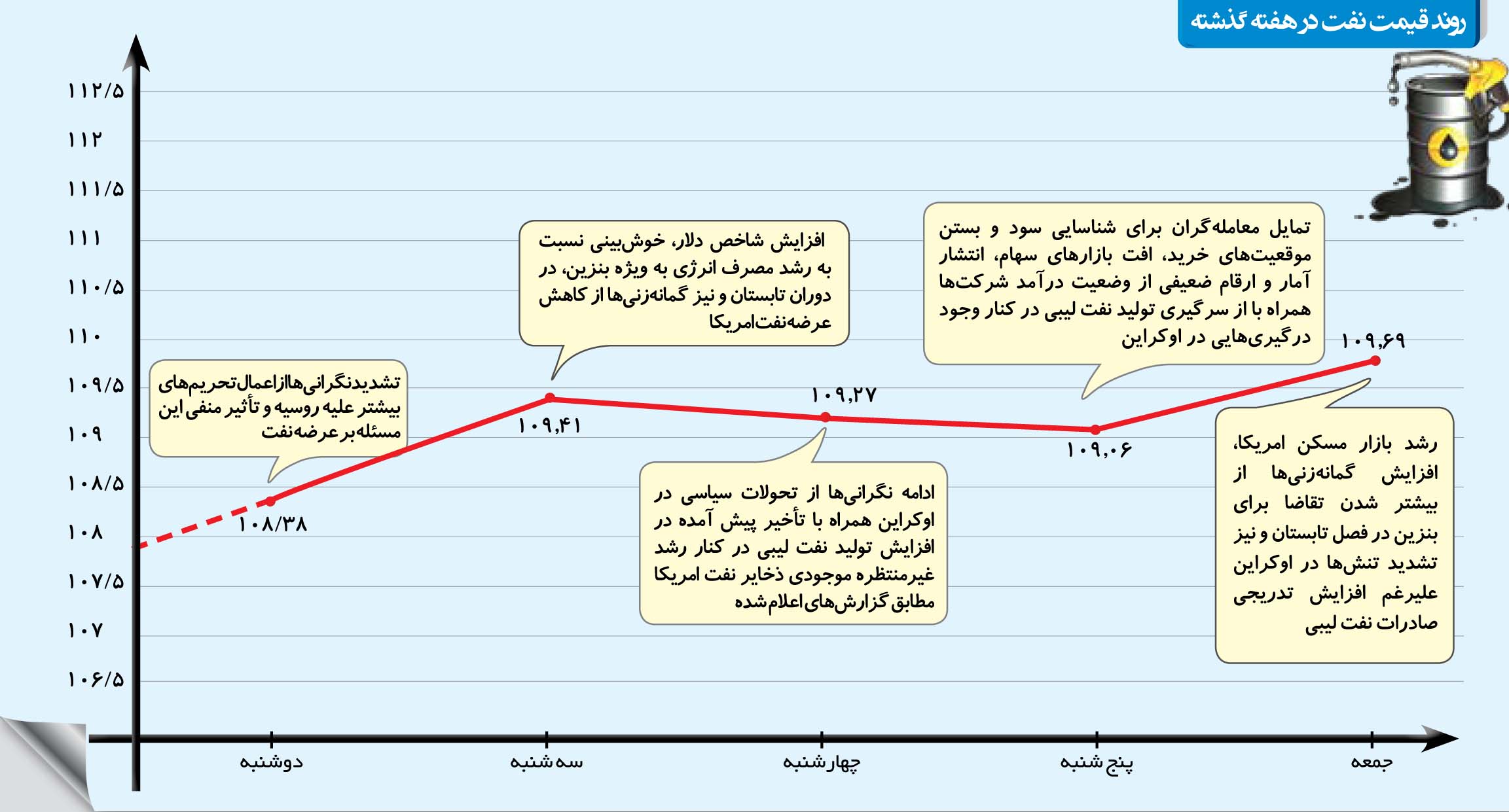

روز دوشنبه: تشدید نگرانیها از اعمال تحریمهای بیشتر علیه روسیه و تاثیر منفی این مسئله بر عرضه نفت دلیل اصلی قوت گرفتن بهای نفت در این روز بود.

روز سهشنبه: افزایش شاخص دلار، خوشبینی نسبت به رشد مصرف انرژی (به ویژه بنزین) در دوران تابستان و نیز گمانهزنیها از کاهش عرضه نفت آمریکا بر بهای نفت خام افزود. سازمان نفت اوپک در گزارشی که در این روز منتشر نمود پیشبینی خود را از رشد تقاضا برای نفت خام در سال 2014 1.14 میلیون بشکه در روز(و رسیدن به 91.15 میلیون) اعلام کرد که ظاهراً تفاوتی با پیشبینی قبلی او نداشت. بنابر این گزارش نزدیک به نیمی از افزایش سالانه تقاضا برای این کالا از سوی چین و خاورمیانه خواهد بود. از سوی دیگر جریانات سیاسی در اوکراین و وضعیت عرضه لیبی نیز همچنان تحت نظر بود.

روز چهارشنبه: ادامه نگرانیها از تحولات سیاسی در اوکراین همراه با تاخیر پیش آمده در افزایش تولید نفت لیبی بهای نفت خام را افزایش داد. این در حالی بود که گزارشهای هفتگی حاکی از رشد غیرمنتظره موجودی ذخایر نفت آمریکا بودند.

روز پنجشنبه: تمایل معاملهگران برای شناسایی سود خود و بستن موقعیتهای خرید، افت بازارهای سهام، انتشار آمار و ارقام ضعیفی از وضعیت درآمد شرکتها همراه با از سرگیری تولید نفت لیبی بهای نفت را به ریزش واداشت. البته وجود درگیریهایی در اوکراین اندک فشار رو به بالایی بر قیمت آن وارد ساخت.

روز جمعه: رشد بازار مسکن آمریکا، افزایش گمانهزنیها از بیشتر شدن تقاضا برای انرژی (بنزین) در فصل تابستان و نیز تشدید تنشها در اوکراین بر بهای نفت خام افزود. البته افزایش تدریجی صادرات نفت لیبی تا حدی اثری منفی بر قیمت این کالای استراتژیک داشت.