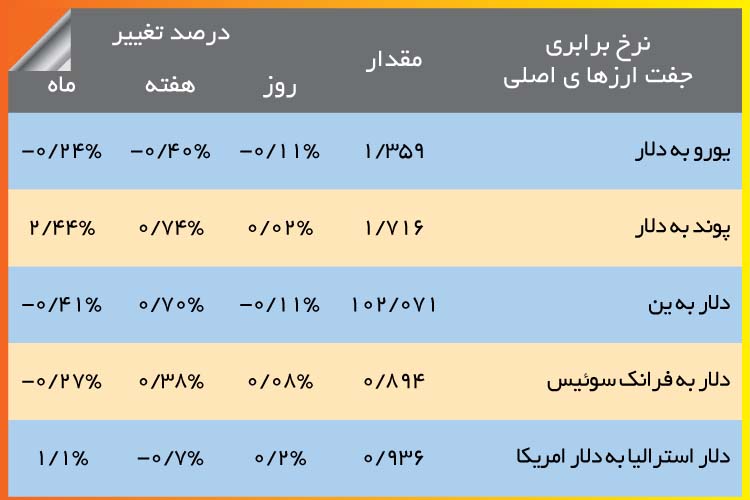

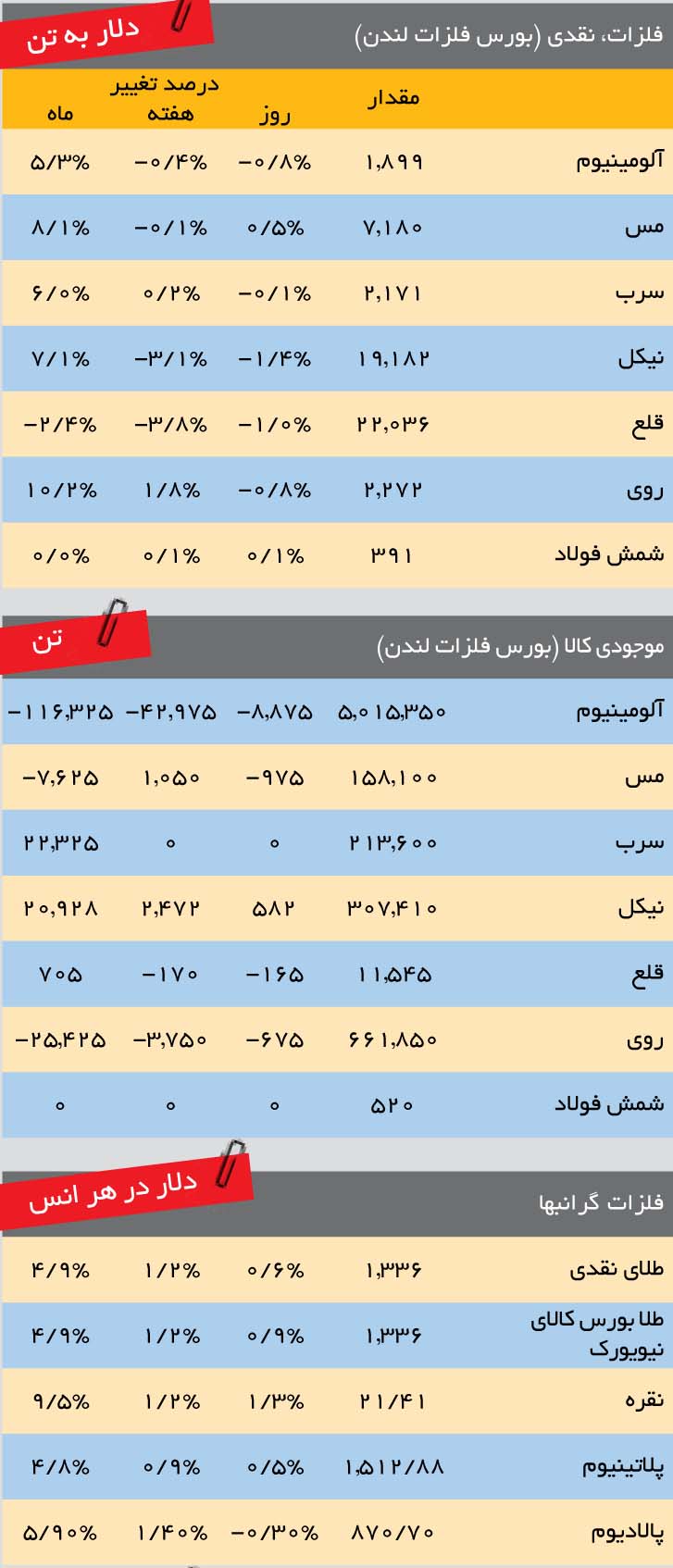

در هفته میلادی گذشته عواملی نظیر گمانهزنیها از رشد نرخ بهره امریکا در آینده نزدیک، آغاز دوره انتشار گزارشهای مربوط به درآمد سهماهه شرکتها، صدور بیانیه فدرال رزرو که انتظار فعالان بازار را برآورده نکرد، احتمال کاهش مالیات بر واردات طلا در هند، اعلام خبر غیرمنتظره بروز مشکلات مالی در یکی از بزرگترین بانکهای پرتغال و یادآوری بحران مالی اخیر و درنتیجه تشدید نگرانیها از گسترش آن در اروپا، همراه با انتشار گزارشهایی از اوضاع اقتصادی امریکا، اروپا و چین منجر به بروز نوساناتی در نرخ برابری ارزها و کالاها شد.

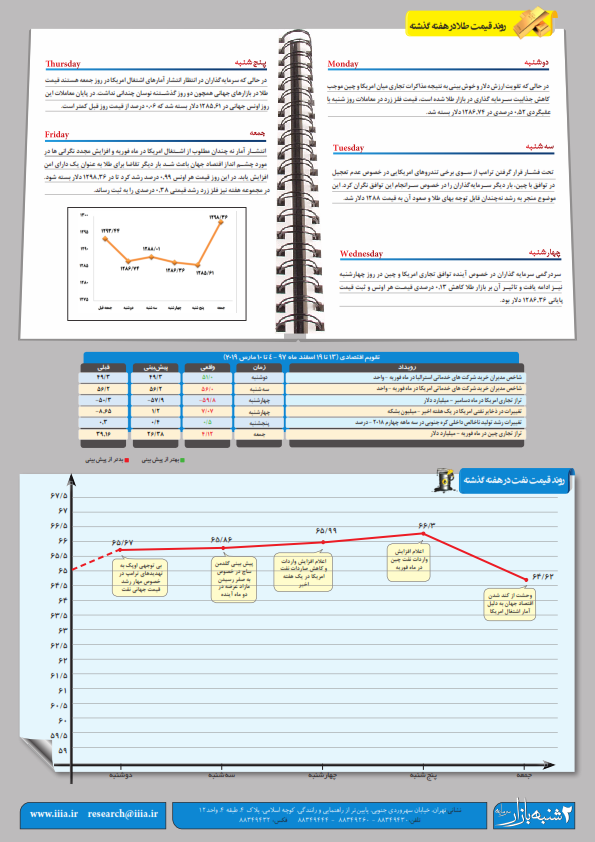

دوشنبه: با توجه به خبرهای خوبی که هفته گذشته از بازار کار آمریکا منتشر شد دور از انتظار نبود که سرمایهگذاران با این بینش اولین روز معاملاتی هفته را آغاز کنند که احتمالا فدرال رزرو اقدام به افزایش نرخ بهره در آینده نزدیک خواهد نمود؛ نظیر گلدمن ساچ که در آخرین پیشبینی خود، اولین افزایش نرخ فوق را از سه ماهه اول سال ۲۰۱۶ به سه ماهه سوم سال ۲۰۱۵ تقلیل داد و علت کار خود را هم بهبود وضعیت بیکاری، رشد تورم و بهتر شدن شرایط مالی طی چند ماه گذشته عنوان کرد. بازارهای سهام اروپا در روز دوشنبه رونق چندانی نداشت چراکه انتشار آماری ضعیف از بخش تولیدی آلمان نشان داد اوضاع همچنان نگرانکننده است و باتوجه به ادامه رکود در منطقه نیاز به اجرای سیاستهای انبساطی بیشتر از سوی بانک مرکزی اروپا احساس میشود. از سوی دیگر با نزدیک شدن به زمان اعلام گزارشهای فصلی شرکتها به نوعی تمایل برای ریسکگریزی در میان معاملهگران بیشتر شد. به علاوه تحلیلگران رویترز در آخرین نظرسنجی خود اظهار داشتند پیشبینی میشود میانگین رشد درآمدها در سه ماهه دوم، سوم و چهارم سال جاری به ترتیب ۶٫۲ ، ۱۰٫۹ و ۱۱٫۹ درصد خواهد بود؛ در شرایطی که آخرین رشد دو رقمی درآمد شرکتهای S&P500 به سه ماهه سوم سال ۲۰۱۱ و نرخ ۱۸ درصد برمیگشت.

سه شنبه: در روز سهشنبه محافظهکاری سرمایهگذاران با شروع دوره انتشار اطلاعیههای مربوط به درآمد سهماههشرکتهای آمریکایی و اینکه منتظر بودند تا مشخص شود آیا بهبود اوضاع آمریکا پس از زمستان سخت گذشته در سود شرکتها منعکس خواهد شد یا خیر از رونق بازارهای سهام کاست.در عین حال کاهش غیرمنتظره صادرات و واردات آلمان (در تعدیل فصلی) به عنوان بزرگترین اقتصاد اروپا با تشدید نگرانیها از شرایط موجود امکان اجرای سیاستهای انبساطی بیشتر از سوی بانک مرکزی اروپا در ماههای آتی را تقویت کرد.

چهارشنبه: بااینکه اولین اطلاعیهها از درآمد سهماهه شرکتها بر امیدواریها افزود و به بازارهای سهام روز چهارشنبه، پس از دو روز ریزش، جان تازهای بخشید اما ” انتشار بیانیه فدرال رزرو” در ساعات پایانی روز بود که بیش از هر خبر دیگری جو روانی موجود را تحت الشعاع خود قرار داد.

در بیانیه فوق علاوه بر آنکه سیاستگذاران آمریکایی بر بهبود فعالیت اقتصادی و وضعیت کار در آمریکا اشاره کردند باز هم با تاکید بر ادامه روند کاهشی برنامه خرید ماهانه اوراق قرضه و امکان خاتمه آن در اکتبر سال جاری، آن را ۱۰ میلیارد دلار دیگر تنزل دادند به طوریکه برنامه مزبور به ۳۵ میلیارد دلار رسید.در صورتجلسه مذکور از آنجاکه برخلاف انتظار، فدرال رزرو کوچکترین اطلاعاتی در مورد زمان افزایش نرخ بهره ارائه نداد از شاخص دلار کاسته شد چراکه ظاهراً بانک مرکزی آمریکا خواهان این بود که قبل از انجام هرگونه اقدامی در جهت تغییر سیاست پولی خود، تورم و شرایط بیکاری را به سطح دلخواه خود برساند. از سوی دیگر از آنجاکه شاخص CPI چین که از شاخصهای تورمی است چندان مطلوب اعلام نشد باز هم توجه به سمت کند بودن رشد اقتصادی آن معطوف گشت.

پنج شنبه: تشدید مشکلات مالی در یکی از بزرگترین بانکهای پرتغال که تداعیکننده بحران مالی اخیر و برانگیختن ترس و اضطراب سرمایهگذاران از گسترش آن در سایر کشورهای اروپایی بود مضاف بر رضایتبخش نبودن آمار و ارقام منتشر شده از اقتصاد اروپا و درنتیجه ترس از بدتر شدن اوضاع در سه ماهه دوم سال، موجی از نگرانی را در بازارهای مالی روز پنجشنبه به راه انداخت و درحالیکه به افت ریسکپذیری انجامید بر جذابیت دلار به عنوان یک ارز مطمئن افزود.

جمعه: فروکش کردن استرس ناشی از مشکلات مالی بانک مهمی در پرتغال، آرامش را به بازارهای سهام روز جمعه بازگرداند. البته از آنجاکه ابهام مربوط به این مسئله برطرف نشده بود هنوز تقاضا برای دلار و طلا وجود داشت. شایان ذکر اینکه پرتغال یکی از کشورهای کوچک عضو منطقه پولی یورو است که دولت آن همانند یونان و ایرلند در سال ۲۰۱۱ در جریان بحران مالی اخیر، کمک مالی (۷۸ میلیارد یورو یا ۱۰۶ میلیارد دلار) دریافت کرد و درمقابل، متعهد به اجرای سیاستهای انقباضی و اصلاحی و کاهش مخارج خود گردید.

دوشنبه: در بازار طلای این روز اگرچه افت جذاییت سرمایهگذاری در سهام بر تقاضا برای طلا میافزود، بااینحال احتمال افزایش نرخ بهره آمریکا فشار رو به پایینی بر بهای آن وارد میساخت.

سه شنبه: در حالیکه گزارشهای منتشر شده از وضعیت آمریکا چندان رضایتبخش به نظر نمیرسید، امکان افزایش نرخ بهره آمریکا از جذابیت طلا کم میکرد.

چهارشنبه: احتمال کاهش مالیات بر واردات طلا در هند از ۱۰ درصد فعلی به ۶ درصد، بهای آن را قوت بخشید چرا که کشور فوق دومین مصرفکننده بزرگ طلا در جهان محسوب میشود و چنین تصمیمی تاثیر بسزایی بر تقاضا برای کالای مزبور خواهد گذاشت. در عین حال مشخص نبودن زمان افزایش نرخ بهره در بیانیه فدرال رزرو و حفظ آن در سطح پایین فعلی و وخیم شدن درگیریهای نظامی میان اسرائیل و فلسطین اشغالی فشار رو به بالای زیادی بر قیمت طلا وارد آورد.

پنج شنبه: در این روز بیرونق بودن معاملات سهام، انتشار گزارشهای ضعیفی از شرایط اقتصادی چین همراه با تاثیر منفی خبرهایی از اروپا بر جو روانی موجود (به ویژه پرتغال)، خرید طلا را فزونی بخشید و درنتیجه بهای آن را تا نزدیک به بالاترین سطح خود در چهار ماه اخیر رساند؛ اگرچه همچنان افراد به دقت تحولات خاورمیانه در عراق و فلسطین را زیر نظر داشتند.

جمعه: ادامه نگرانیها از اوضاع اقتصادی اروپا عامل اصلی بالا بودن تقاضا برای طلا در این روز محسوب میشد.

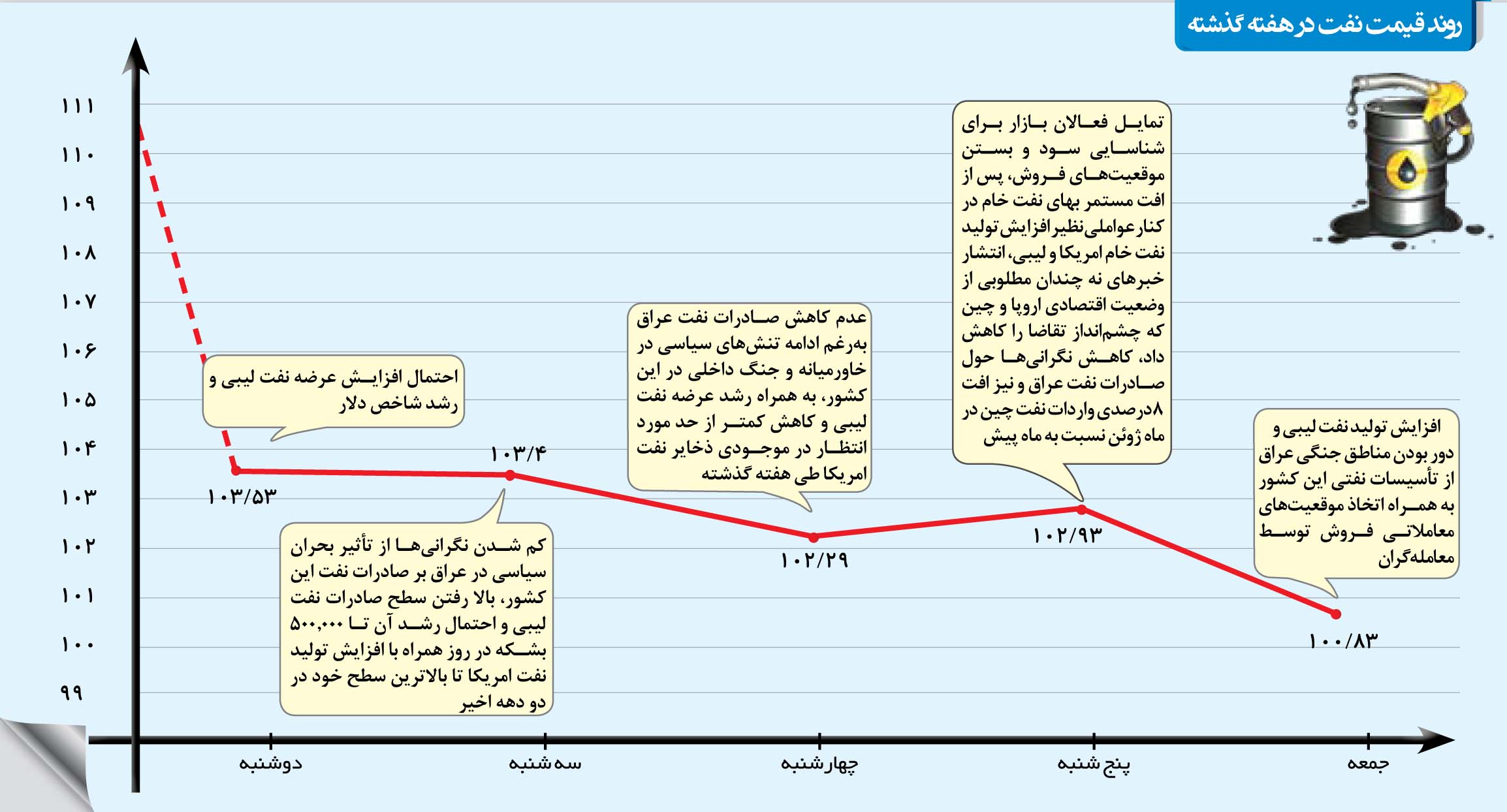

دوشنبه: احتمال افزایش عرضه نفت لیبی و رشد شاخص دلار، بهای نفت خام را به کاهش واداشت.

سه شنبه: کم شدن نگرانیها از تاثیر بحران سیاسی در عراق بر صادرات نفت این کشور، بالا رفتن سطح صادرات نفت لیبی و احتمال رشد آن تا ۵۰۰ هزار بشکه در روز همراه با افزایش تولید نفت آمریکا تا بالاترین سطح خود در دو دهه اخیر موجب افت بهای نفت برای چندمین روز متوالی گشت.

چهارشنبه: باوجود ادامه تنشهای سیاسی در خاورمیانه و مخصوصاً در عراق، از آنجاکه به نظر میرسید جنگ داخلی مذکور هنوز از صادرات نفت آن را نکاسته است، بهای نفت خام باز هم تنزل یافت. البته رشد عرضه نفت لیبی و کاهش کمتر از حد مورد انتظاردر موجودی ذخایر نفت آمریکا طی هفته گذشته نیز در این خصوص نقش داشته است.

پنج شنبه: پس از افت مستمر بهای نفت خام، تمایل فعالان این بازار برای شناسایی سود و بستن موقعیتهای فروش فرصتی را فراهم آورد تا بازار فوق کمی استراحت کند و روند نزولی آن متوقف شود. البته این در حالی بود که همچنان عواملی نظیر افزایش تولید نفت خام آمریکا و لیبی، انتشار خبرهای نه چندان مطلوبی از وضعیت اقتصادی اروپا و چین که چشمانداز تقاضا را تیره و تار میکرد، کاهش نگرانیها حول صادرات نفت عراق و نیز افت ۸ درصدی واردات نفت چین در ماه ژوئن نسبت به ماه پیش از آن فشار رو به پایینی بر بهای کالای مزبور وارد میساخت. به علاوه سازمان نفت اوپک در آخرین گزارش خود اظهار داشت انتظار میرود تقاضا برای نفت از ۹۱٫۱ میلیون بشکه در روز در سال ۲۰۱۴ به ۹۲٫۲ میلیون بشکه در سال ۲۰۱۵ برسد.

جمعه: ظاهراً فعالان این بازار با توجه به افزایش تولید نفت لیبی و دور بودن مناطق جنگی عراق از تاسیسات نفتی کشور مذکور، انتظار نداشتند فعلاکمبودی در عرضه نفت پیش آید که همین نگرش موجب شداتخاذ موقعیتهای معاملاتی فروش، بهای آن را به کاهش وا دارد.